Gondolj egy pillanatra arra, hogy naponta hányszor használod a bankkártyádat. Azt hinnéd, a világ pénze a Visa és a Mastercard hálózatán mozog, nem igaz?

Nos, a kriptovilág csendben épített a háttérben egy olyan digitális dollár-sínpárt, amely mára szó szerint átlépte a világ legnagyobb kártyatársaságainak tranzakciós volumenét.

tarts velünk .

A stablecoinok lettek a globális pénzügyi rendszer legújabb, leggyorsabb pályái.

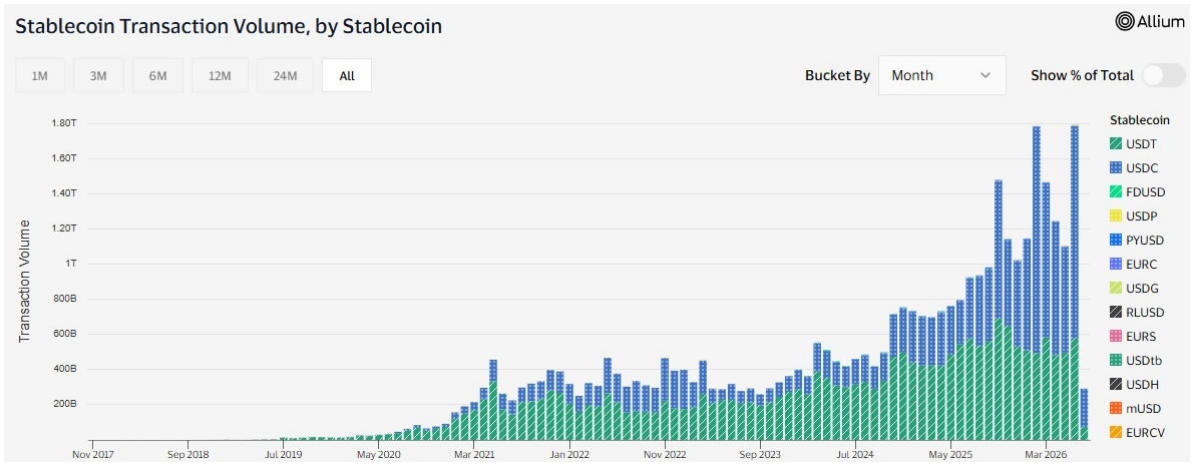

A nyers számok

Amikor a stablecoinok mozgását mérjük, a számok egyszerűen lehengerlők. Alig pár éve, 2024-ben a stablecoinok teljes nyers tranzakciós volumene elérte a 27,6 billió dollárt, és, hogy értsd az arányokat, ez az összeg laza 7,7 százalékkal meghaladta a Visa és a Mastercard együttes éves volumenét.

Az idei év pedig még tovább pörgette a számlálót. A Visa saját adatai és elemzői jelentések arra utalnak, hogy egy-egy erősebb hónapban a nyers onchain dollárfolyam akár a 17,9 billió dollárt is elérheti, miközben a teljes éves szintet már bőven 33-40 billió dollár közé várják.

A stablecoinok volumenre vetítve egyszerűen ledarálták a hagyományos fizetési világot.

A reality check: robotok vs valódi pénz

De mielőtt pezsgőt bontanánk a kártyatársaságok temetésén, érdemes hozzátenni egy nagyon fontos dolgot.

A 33-40 billió dolláros nyers volumenben ugyanis benne van minden egyes okosszerződés-hívás, tőzsdei átvezetés, arbitrázs és az a rengeteg kereskedési bot, ami naponta ezerszer mozgatja a pénzt ide-oda.

Tehát nem arról van szó, hogy havonta 17,9 billió dollárnyi stablecoinért vesz valaki lattét meg vajas croissant.

Ha ezeket az automatizált, MEV és bot mozgásokat lehántjuk, akkor a valódi, organikus és lakossági/üzleti utalásokat takaró stablecoin-volumen nagyjából 9 és 10 billió dollár közé tehető évente.

Ez a 9-10 billió ugyan jóval kevesebb a szalagcímeknél, de még így is egy masszív, például a PayPal teljes forgalmának többszörösét adó pénzügyi infrastruktúrát mutat, amely mögött valós, 400 milliárd dollár körüli tisztán kereskedelmi és fizetési tranzakció áll.

Miért használják a cégek?

A válasz a sebesség és az ár. Továbbra is a kártyatársaságok a királyok, ha a kávézóban kell fizetni.

De a háttérben, a céges elszámolásoknál, a határokon átnyúló utalásoknál, és az onchain treasury-kezelésnél a cégek rájöttek, hogy miért várnának napokat egy drága Swift-utalásra, ha egy USDC vagy USDT tranzakció másodpercek alatt, pár centért célba ér a világ másik felén.

Elég valószínű, hogy a bankkártyát nem dobjuk el holnap. Viszont a banki és pénzintézeti “teherforgalom”, ami eddig elavult szervereken döcögött, egyre nagyobb arányban költözik át a blokkláncokra, főleg az Ethereumra és a Tronra. A csata már nem az, hogy létezni fog-e a kriptó.

Az már eldőlt. A csata most már arról szól, hogy kinek a cége és rendszere fogja lefölözni ezt a felépült, több ezer milliárdos digitális dollár-autópályát.

Lehet érdekel: A Revolut kivezeti az USDT-t Európából

Tájékoztatás: A coincolors.co oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások, cikkek nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon befektetési tanácsadóval!

A cikkekben megjelenő esetleges hibákért téves információkból eredendő anyagi károkért a coincolors.co felelősséget nem vállal.

kripto.NEWS 🔥 Több a zászló. Egy a tábor. (kriptohírek 15 nyelven)

KOMMENT BOX